演出市场井喷不叫繁荣

CFP

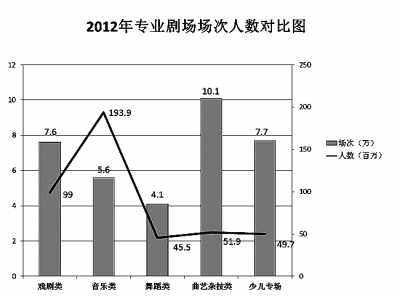

制表:邱玥

CFP

日前,中国演出行业协会发布的《2012年中国演出市场年度报告》显示,2012年,我国演出市场继续保持增长态势,全年演出总收入355.9亿元,同比增长75.1%。市场红红火火,观众热情高涨,中国内地演出市场似乎迎来了发展“井喷”期。

然而,在中国演出市场繁荣的背后,诸多隐忧依然值得关注:演出的高票价将很多观众挡在剧场门外;剧场的“空巢”现象和剧场承载能力不足的矛盾依然存在;各类演出经纪机构杂而不专,未能塑造产业化盈利模式;民营演出机构依然面临生存和发展困境……

思考一:演出票价缘何居高不下?

去年8月,武汉市民张晓燕跟朋友一起到香港看陈奕迅演唱会,380元港币的演出票加往返卧铺票再加上香港一天的住宿费,算下来比在武汉当地看陈奕迅的票价还低。“武汉同样位置的票价要800元~1000元,实在有点贵。”张晓燕说。

这种颇有“曲线救国”意味的观看体验折射出当下中国内地演出票价高昂的现象。中国演出行业协会对近10年演出市场的票价情况进行分类对比发现,中国内地演唱会最高票价为1418元,而中国香港、韩国、日本演唱会最高票价折合人民币则分别为542元、680元、708元;中国内地话剧最高票价为764元,而中国香港、韩国、日本则分别为184元、300元、432元。

专家分析,中国演出高票价主要源于不合理的票价形成机制。目前,中国演出市场收入主要来自票房。2012年,我国演出市场总收入355.9亿元,其中票房总收入约135亿元,约占演出总收入的40%。这在一定程度上反映出中国内地演出市场“开源”方式单一,衍生产品开发不足的问题。

中国演出行业协会常务副会长朱克宁分析说:“在欧美、日韩等国家,与演唱会有关的产业链条已经成熟,他们的大型演唱会票房和赞助收入一般只占总收入的60%—70%,其他30%—40%的收入来源于演出周边产品销售。而在中国内地,演唱会的全产业链开发还处在初级阶段,国内演唱会收入的90%以上来自票房和企业赞助,经营模式较为单一,导致演唱会过度依赖票房回收成本,票价居高难下。”

朱克宁认为,解决演出高票价问题需要多管齐下,包括建立公益性演出评定和扶持制度,降低演出成本,鼓励艺术类剧节目的创作演出;建立演出票务第三方监管体系,鼓励分账经营模式,分摊经营风险;同时,加强演出联盟体系的建设与扶持,探索建立以会员制联盟为基础的演出院线体系等。

思考二:“空巢”与“有戏没地方演”为何同时存在?

目前,全国省会一级城市的新剧场建设已基本完成,新剧场建设正逐步向各省二、三线城市铺开。然而新剧场大规模建设的同时,一些剧场使用率不高的现状却已经凸显。

统计显示,2012年全国专业剧场演出总场次35.1万场,其中自主经营或参与举办演出项目13.3万场,占演出总场次的38%;租赁场地21.8万场,占演出总场次的62%;举办演出项目场次与租赁场地的场次比值为1∶1.6。

“自营演出的场次少于租赁场地的场次,1∶1.6的比值说明多数剧场的主要经营方式是出租场地而非自主经营演出或举办演出。即便出租场地的获利低于参与演出的获利,大多数剧场仍然愿意采取低获利的方式而不愿为可能的高额回报承担风险。”朱克宁表示,一边是演出市场需求加大,不断建设新剧场;一边是现有的剧场难以充分利用。这样的矛盾十分突出。

从事了20余年剧场经营的国话先锋剧场经理傅维伯认为,每年演出260场至280场,是一个剧场真正“发挥文化设施功能”的起码数量。显然,目前大多数剧场离这个标准还有不小差距。

一方面,剧场总量少,“有戏没地方演”的问题突出。数据显示,2012年全国共有艺术表演团体13000家,演出经纪机构3059家,专业剧场只有1966家,三者比值为6.6∶3.2∶1。而另一方面,全国多数剧场的主要经营方式是出租场地,剧场作为演出经营主体,只起到物业管理的作用,而未能发挥组织、制作、经营演出的承载作用。

剧场承载能力不足和剧场的“空巢”现象看似矛盾,却反映了同一个问题,即剧场的定位问题。

“一些动辄投资数亿元甚至十几亿元资金建设的新剧场在使用后,逐步遭遇了周边环境不适、使用功能受限、养护成本太高、产业经营难以操作等问题。”辽宁省演艺集团党委书记燕双认为,如果新建的剧场仍然只具备单一的演出功能,在今天竞争激烈的演出环境下,“生存将很不易”。

对此,有关专家建议,政府投资兴建的剧场应当承担公共文化服务的功能,承接指定数量的公益性演出,由政府财政给予运营补贴,根据演出类别确定场租和演出票价的浮动范围;同时要鼓励民间资本自筹资金建设剧场,文化主管部门应对剧场的经营管理人员进行审核,以避免剧场建成后无力经营的“空巢”现象。

思考三:演出经纪机构粗放经营模式如何转型?

为了进一步规范我国演出市场,今年3月,文化部出台的《演出经纪人员管理办法》正式施行。“当前,我国演出经纪行业存在许多‘走穴’演出粗制滥造现象,人员组成复杂,宣传广告虚假,哄抬票价,坑蒙观众……这些行为严重扰乱了演艺市场秩序,减缓了市场发展的脚步。”文化部文化市场司娱演艺处有关负责人表示。

“倒手”、“走穴”现象是我国演出经纪行业发展不规范的一个缩影。

统计显示,2012年全国演出经纪机构各项收入总计79.1亿元,其中剧场售票演出收入48.83亿元,企业包场或参与企业年会等活动收入9.83亿元,提供中介服务收入3.37亿元,艺人代言、广告等收入约17亿元。

“目前演出经纪公司中有90%左右是项目型演出经纪公司,以操作具体演出项目为主要运营模式和盈利模式。哪里有钱赚就去哪里,哪个项目好就做哪个项目,今天能赚钱今天就开工,明天不能赚钱明天就休息,可预期、有计划的运营模式远未形成。”一位业内人士告诉记者。

道略文化传媒产业研究中心研究员石锐指出,项目型演出经纪公司经营灵活、适应性强、运营费用低,具备一定的优势,但由于进入门槛比较低、竞争激烈、抵御风险能力低,因而目前大多数演出经纪公司都还处于低层次的运营方式,属于粗放型经营。

“事实上,经纪机构既不拥有演出项目或演员等产品,又不拥有演出场所等实体,经营收入几乎全部依赖项目的一次性收入,项目风险成为运营的全部风险。”石锐判断,演出经纪公司的经营模式由以项目操作为主的粗放型经营向以品牌打造为主的集约型经营转变已成为一种必然。

思考四:民营演出团体竞争力如何提升?

如今,距离张军辞去上海昆剧团副团长的工作成立民营昆曲院团——上海张军昆曲艺术中心已有四年。四年里,张军昆曲艺术中心推出了“水磨新腔演唱会”,还有常演不衰的园林版昆曲《牡丹亭》。这条道路,外人看来似乎风光旖旎,张军却倍觉艰难辛苦。

虽然民营演出团体具有更强的市场意识和竞争力,但目前的生存困境也制约其发展。“资金短缺、人才难求一直是院团发展中的两大障碍。在文艺表演这个大舞台上,民营团体想在演出市场上站稳脚跟,难度着实不小。”张军感慨道。

近年来,我国民营演出团体数量增长较快,逐步拥有了市场主导权。统计显示,2012年全国多个省市注册登记的民营演出团体数量呈“井喷”之势。

数据统计,2012年全国共有民营演出团体约10000余家,比2011年增加约2000家,增长幅度为25%。全年演出总计126.8万场,全年演出总收入96.6亿元,政府演出补贴7.7亿元。

由于政策偏向,民营演出团体难撼国有江山。2012年,全国不同所有制各类演出团体享受政府拨款和演出补贴共93.3亿元,其中国有演出团体享受政府拨款和演出补贴达85.6亿元,而民营演出团体仅接收到政府演出补贴7.7亿元,前者为后者的11倍多。

“虽然国家多次出台了对民营演出团体的扶持政策,但一些地方文化主管部门对民营演出团体申报扶持项目采取歧视做法,扶持资金也往往不能落实。”朱克宁指出。

困境突围,政府政策成为关键。专家建议,针对国有演出团体和民营演出团体的不同特点、不同社会功能,政府主管部门应区别对待,制定不同的扶持奖励政策,发挥各自的优势。鉴于目前的现实环境,为防止民营演出团体扶持项目名额和扶持资金被挤占,应建立民营演出团体专项扶持资金,设立专门的表彰和奖励机制。(本报记者 李慧 本报通讯员 张胜通)

链接

海外如何扶持演出市场

●中国香港、台湾地区由专业的艺术委员会根据演出的艺术性和消费性对申请扶持的演出项目进行公益性评定,对公益性演出予以补贴。补贴方式为降低剧场租金或资助表演团体创作等。

●日本的“剧场半价观剧会”活动由日本演剧协会主办,至今已有30年。日本主要城市都有数家提供半价票的剧场,演剧协会每年定期向社会发布半价票演出项目,每月7000张半价票由观众提交购买申请,以抽签方式发售。

●在日韩、新加坡和我国港台地区,分账制经营模式在商业演出中极为普遍。演出团体和运营机构以各自演出成本入股,共同承担演出风险、分享利润。这种模式有利于平衡各方利益,建立符合市场需求的良性价格体系。

●新加坡等地为保护本地企业,同时也为控制演出成本,规定演出硬件设备必须本土化,不允许外埠企业的舞台设备进入当地演出场所。

●美国演员公会制定演员演出费用价格规范,根据演员的获奖记录、唱片销量(数码音乐点击下载量等)、社会知名度和美誉度等确定不同类型、等级演员的演出费用价格区间,以保持演出市场整体的长远有序发展,有效避免因短时利益发生恶意竞争。

(编辑:高晴)